- CARTA DEL PRESIDENTE

- NUESTRAS ÁREAS DE ACTIVIDAD:

- 1. ARROZ

- DIVISIÓN ARROZ

- ÁREAS GEOGRÁFICAS ARROZ

- CARTERA DE MARCAS ARROZ

- América

- Europa

- África

- Asia

- 2. PASTA, SALSAS Y OTROS

- DIVISIÓN PASTA, SALSAS Y OTROS

- ÁREAS GEOGRÁFICAS PASTA

- CARTERA DE MARCAS PASTA

- América

- Europa

- África / Asia

- MAGNITUDES FINANCIERAS

- DISTRIBUCIÓN DE VENTAS Y EBITDA POR ÁREAS DE NEGOCIO

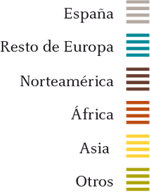

- DISTRIBUCIÓN DE VENTAS Y EBITDA ÁREAS GEOGRÁFICAS

- EBRO EN CIFRAS

- ANÁLISIS DEL EJERCICIO 2013

- INFORMACIÓN BURSÁTIL

Estimadas y estimados stakeholders:

Como todos saben, 2013 ha sido el año en que hemos comenzado a vislumbrar el final de la crisis iniciada en el año 2008. La recesión en la eurozona, poco a poco, ha ido quedando atrás y tanto los índices de confianza de los consumidores como los de producción industrial acabaron el año de forma positiva, por lo que aunque el crecimiento todavía es débil, el clima es positivo.

En Estados Unidos la situación también es favorable. Aunque los ingresos por hogar han disminuido, ha habido una clara mejoría de los datos económicos (+1,9 % PIB anual), incluido el empleo, los valores de confianza y la venta de viviendas.

Pero esto no significa que los cambios producidos en nuestros consumidores vayan a desaparecer a corto plazo, sino más bien parece que están muy implantados y que la racionalización del consumidor, es un hecho que perdurará. En general el consumidor compra menos, más barato y solo está dispuesto a pagar por aquello que le aporte un valor diferencial. Por tanto, la búsqueda de valores de diferenciación es un elemento clave en la estrategia de crecimiento de nuestra empresa y en este sentido, el I+D+i, ha vuelto a ser una herramienta imprescindible para Ebro durante el ejercicio 2013.

En el ámbito de las materias primas, los mercados de grano tuvieron un punto de inflexión a partir del mes de julio. El anuncio de una cosecha de maíz excedentaria y una buena cosecha de trigo tierno hizo que los precios se mantuvieran a la baja hasta final de año. El trigo duro, influido por la buena cosecha y un buen nivel de existencias en Canadá, que es el origen de aproximadamente un 60% del comercio mundial de este cereal, también mantuvo esta tendencia de precios a la baja. Respecto al arroz, los precios se mantuvieron bajos con cosechas mundiales record y un stock mundial abundante pendiente de los nuevos intentos de Tailandia para rebajar sus niveles de reservas gubernamentales. En este escenario global hay algunas excepciones especialmente relevantes, que han supuesto los mayores retos del año para el Grupo Ebro: la sequía que asola Texas, cierta tensión en los precios internos de Estados Unidos, los precios del Basmati y la escasez de arroz a precio competitivo con origen España.

En este contexto, la división arrocera ha afrontado un ejercicio agridulce, ya que desde el punto de vista marquista ha experimentado una satisfactoria evolución, tanto en Europa como en Estados Unidos, con incremento de cuotas de mercado y un importante posicionamiento en los lineales, pero factores externos a lo que es la propia evolución del negocio, han hecho que esta área de negocio no haya visto reflejada en sus cifras el satisfactorio comportamiento de sus marcas. Estos factores han sido principalmente el incumplimiento masivo de los contratos realizados en India para el suministro de Basmati, la dura sequía que ha continuado padeciendo Texas y el deterioro de la rentabilidad en el negocio de Marruecos como consecuencia de la importante entrada de arroz de contrabando. En este sentido, hemos trabajado en la implementación de medidas que nos permitan en el futuro minimizar el impacto que estas circunstancias puedan tener en la evolución del negocio.

La división de pasta, sin embargo, ha vivido un buen año, disfrutando de un entorno estable de precios del trigo duro y comenzando a percibir los primeros beneficios derivados del cambio de estrategia implementado en Estados Unidos durante el último semestre de 2012. Así, en Europa, en un escenario fuertemente influenciado por el incremento de la marca blanca y las constantes promociones realizadas por parte de nuestra competencia, las marcas han sido capaces de mantener tanto sus cuotas de mercado como su rentabilidad.

En Estados Unidos, los márgenes han empezado a mejorar y los nuevos lanzamientos tanto en productos sin gluten como en salsas en Canadá, han tenido una positiva acogida por parte del consumidor.

En el ámbito internacional hemos materializado durante el ejercicio tres proyectos de carácter inorgánico. De ellos, el de mayor envergadura ha sido la adquisición de Olivieri, el negocio líder de pasta fresca y salsas en Canadá, que con una cuota de mercado del 51% y del 41% respectivamente, ha supuesto una operación de importante calado estratégico ya que nos permite no solo entrar en el segmento de los frescos en Canadá de la mano de la marca líder sino también, consolidarnos como número 1 en todas las categorías en las que operamos en aquel país.

Otro ha consistido en la compra de una moderna planta de arroz en la India, con capacidad para procesar más de 100.000 toneladas de este cereal al año. Gracias a ello dispondremos de una implantación sólida en la región productora de arroz basmati más grande del mundo, que nos permitirá asegurar el suministro de esta variedad a todas nuestras filiales, al tiempo que desembarcar en un mercado doméstico de grandes dimensiones y con altas tasas de crecimiento en el que podremos ir introduciendo progresivamente nuestro amplio portfolio de arroz, pasta y salsas.

Y por último, hemos comprado también el 25% de la compañía italiana Riso Scotti, líder de la especialidad de arroz para risotto en Italia. Con esta inversión de €18 millones, pretendemos iniciar un proyecto de internacionalización en el mercado del risotto. Scotti es la marca más prestigiosa en este ámbito y la que tiene la legitimización del made in Italy. Hoy la cocina italiana tiene un enorme potencial y Ebro apuesta por su capacidad de globalización.

Pero no todo ha sido crecer. En el marco del desarrollo de nuestro actual Plan Estratégico, hemos anunciado también la desinversión en el que hasta ahora había sido nuestro negocio de pasta en Alemania al ser un mercado que ni se adecuaba al target estratégico del Grupo ni alcanzaba la rentabilidad del resto de negocios de la compañía.

Desde el punto de vista bursátil, la acción de EBRO se apreció un 17,9% durante el ejercicio. En ese mismo periodo, el Ibex 35 subió un 21,4%, el Ibex Med un 52%, el Ibex Small un 44,2% y el Eurostoxx Food and Beverage, referencia de los valores de alimentación europeos, un 7%. Podemos decir, por tanto, que el crecimiento bursátil de EBRO durante el ejercicio fue moderado en comparación con el de sus índices de referencia.

En definitiva, si bien los resultados consolidados de la compañía se han visto influidos por el cúmulo de factores externos que han afectado a la división arrocera, el balance del ejercicio 2013 y la evolución de Ebro durante el mismo ha sido muy positiva, ya que en un sector cada día más influido por la MDD, sus marcas han continuado ocupando posiciones de liderazgo gracias a un intenso trabajo de innovación, comercial y de marketing.

Les invito a que consulten el Informe y lean con detalle cual ha sido el desempeño de la compañía, en todos sus ámbitos de actuación, durante el pasado ejercicio 2013.

Antonio Hernández Callejas

Presidente de Ebro Foods

Las áreas principales de negocio de

Ebro Foods son el arroz y la pasta.

Dentro de ellas, Ebro desarrolla su modelo

de negocio con las diferentes tecnologías que

existen: seco, fresco, cocinado y congelado.

Es el área de negocio en la que el Grupo ostenta la posición de líder mundial. Sus orígenes en España se remontan al año 1950 y es a partir del año 1986 cuando comienza su expansión internacional con la adquisición de marcas y compañías líderes en Europa, Estados Unidos y Canadá. Presentes hoy también en el continente africano y asiático, la actividad de la división se desarrolla a través de un amplio portfolio de marcas y productos líderes en su categoría. Esta área de negocio supone el 54% de las ventas de Ebro.

Bahamas

Blue Ribbon®

Mahatma®

Belice

Mahatma®

Canadá

Minute®

Curaçao

Blue Ribbon®

Mahatma®

Estados Unidos

Adolphus®

Blue Ribbon®

Carolina®

Comet®

Gourmet House®

Mahatma®

Minute®

River®

Success Rice®

Watermaid®

Wonder®

Jamaica

Blue Ribbon®

Mahatma®

México

SOS®

Panamá

Blue Ribbon®

Mahatma®

Puerto Rico

Cinta azul®

El Mago®

Mahatma®

Sello Rojo®

SOS®

San Martín

Mahatma®

Santa Lucía

Mahatma®

Uruguay

Minute®

Success Rice®

| POSICIONES DE MERCADO RELEVANTES | ARROZ REDONDO |

| CANADÁ | 1 |

| ESTADOS UNIDOS | 1 |

| PUERTO RICO | 3 |

España

Arroz Rocío®

Brillante®

La Cigala®

La Fallera®

Panzani®

SOS®

Sundari®

Estonia

Bosto®

Finlandia

Risella®

Francia

Lustucru®

Taureau Ailé®

Holanda

Lassie®

Islandia

River®

Polonia

SOS®

Portugal

La Cigala®

Saludaes®

Reino Unido

Chinatown®

Double Phoenix®

Gourmet House®

Peacock®

Success®

Sunrich®

| POSICIONES DE MERCADO RELEVANTES | ARROZ REDONDO | CANAL RETAIL |

| ESLOVAQUIA | 1 | 3 |

| ESPAÑA | 1 | |

| FRANCIA | 1 | |

| HUNGRÍA | 1 | |

| PORTUGAL | 1 |

Marruecos

Arroz Cigala®

Cup Riz®

Miura®

Mozambique

Arroz Cigala®

Cup Riz®

Miura®

Senegal

SOS®

Sudán

Abu Bint®

| POSICIONES DE MERCADO RELEVANTES | ARROZ REDONDO |

| ANGOLA | 3 |

| ARGELIA | 2V |

| LIBIA | LY |

| MARRUECOS | 1 |

| V: Posición de mercado en valor LY: Dominio de mercado retail SOS, Herba y Abu Bint | |

Esta división está representada por las sociedades New World Pasta (compañía líder en Estados Unidos y Canadá) y Panzani (nº 1 en Francia en los sectores de pasta seca y fresca, salsas, cuscús y sémola). Además de en estos países, las marcas del Grupo están presentes también en otras áreas geográficas como Bélgica, Hungría, Reino Unido, Argelia, Emiratos Árabes Unidos, República Checa y Rusia, de modo que en apenas ocho años Ebro se ha situado como el segundo fabricante mundial de pasta. El conjunto del negocio representa hoy el 46% del total del Grupo.

Antigua

Prince®

Bahamas

Ronzoni®

Belice

Ronzoni®

Canadá

Catelli®

Catelly Healthy Harvest®

Giovanni Panzani®

Lancia®

Splendor®

Ronzoni®

Olivieri®

Curaçao

Ronzoni®

Estados Unidos

American Beauty®

Creamette®

Light´n´fluffy®

No Yolks®

Prince®

P&R®

Ronzoni Healthy Harvest®

Ronzoni®

San Giorgio®

Skinner®

Wacky Mac®

Jamaica

Ronzoni®

México

Panzani®

Panamá

Creamette®

Ronzoni®

| POSICIONES DE MERCADO RELEVANTES | PASTA |

| CANADÁ | 1 |

| ESTADOS UNIDOS | 1 |

| POSICIONES DE MERCADO RELEVANTES | PASTA SECA | PASTA FRESCA | SALSAS | GNOCCHI FRESCO |

| BÉLGICA | 2 | |||

| CHEQUIA | 1 | 1 | ||

| ESTONIA | 1 | |||

| FRANCIA | 1 | 1 | 1 | 1 |

| RUMANÍA | 5 | 1 |

ÁFRICA

Angola

Panzani®

Camerún

Panzani®

Congo

Panzani®

Costa de Marfil

Panzani®

Gabón

Panzani®

Libia

Panzani®

Marruecos

Panzani®

Senegal

Panzani®

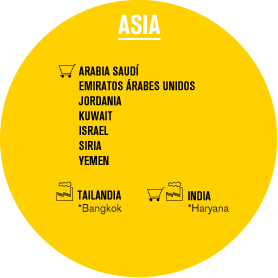

ASIA

Arabia Saudí

Panzani®

Ronzoni®

San Giorgio®

Bahrein

Ronzoni®

Corea

Ronzoni®

San Giorgio®

Emiratos Árabes Unidos

Panzani®

Indonesia

Ronzoni®

San Giorgio®

Israel

No Yolks®

Wacky Mac®

Jordania

Ronzoni®

Kuwait

Ronzoni®

Malasia

Ronzoni®

San Giorgio®

Qatar

Panzani®

Yemen

Panzani®

| POSICIONES DE MERCADO RELEVANTES | PASTA SECA | SALSAS |

| ANTILLAS | 1* | 1 |

| CAMERÚN | 3* | |

| CONGO | 1* | |

| COSTA DE MARFIL | 1* | |

| GABÓN | 1* | |

| KUWAIT | 4* | |

| LÍBANO | 2* | |

| MAURICIO | 1* | |

| MARRUECOS | 2* | |

| QATAR | 3* | |

| SENEGAL | 1* | |

| ARABIA SAUDÍ | 3* | |

| EMIRATOS ÁRABES UNIDOS | 3* | |

| *Importación | ||

EBITDA POR ÁREAS DE NEGOCIO (%)

VENTAS POR ÁREAS DE NEGOCIO (%)

EBITDA POR ÁREAS GEOGRÁFICAS (%)

VENTAS POR ÁREAS GEOGRÁFICAS (%)

| DATOS CONSOLIDADOS | 2011 | 2012 | 2012-2011 | 2013 | 2013-2012 | TAMI 2013-2011 |

|---|---|---|---|---|---|---|

| Venta Neta | 1.736.686 | 1.981.130 | 14,1% | 1.956.647 | (1,2%) | 6,1% |

| EBITDA | 273.642 | 299.226 | 9,3% | 282.392 | (5,6%) | 1,6% |

| EBIT | 226.914 | 244.319 | 7,7% | 226.356 | (7,4%) | (0,1%) |

| Resultado Operativo | 229.929 | 255.575 | 11,2% | 212.907 | (16,7%) | (3,8%) |

| Resultado consol. ejercicio (Gestión continuada) | 166.666 | 160.974 | (0,4%) | 141.489 | (12,1%) | (6,4%) |

| Resultado neto de operaciones discontinuadas | (10.023) | (2.523) | (1%) | (7.507) | 197,5% | (13,5%) |

| Resultado neto | 151.542 | 158.592 | 4,7% | 132.759 | (16,3%) | (6,4%) |

| Circulante medio | 315.694 | 402.403 | (27,5%) | 420.517 | (4,5%) | |

| Capital empleado | 1.007.686 | 1.212.424 | (20,3%) | 1.286.515 | (6,1%) | |

| ROCE (1) | 22,2 | 20,0 | 17,7 | |||

| Capex (2) | 66.596 | 52.930 | (20,5%) | 61.308 | 15,8% | |

| Plantilla media | 4.743 | 4.741 | 0,0% | 4.665 | (1,6%) | |

| >> Miles de euros | ||||||

| (1) ROCE = Resultado de explotación TAM últimos 12 meses / (Activos intangibles - Propiedades, plantas y equipos - Circulante) | ||||||

| (2) Capex como salida de caja de inversión | ||||||

| DATOS BURSÁTILES | 2011 | 2012 | 2012-2011 | 2013 | 2013-2012 | |

|---|---|---|---|---|---|---|

| Número de Acciones | 153.865.392 | 153.865.392 | 0,0% | 153.865.392 | 0,0% | |

| Capitalización Bursátil al cierre | 2.207.968 | 2.307.981 | 4,5% | 2.621.097 | 13,6% | |

| BPA | 0,98 | 1,03 | 4,7% | 0,86 | (16,3%) | |

| Dividendo por acción | 10,32 | 0,63 | (27,6%) | 0,60 | (4,8%) | |

| VTC por acción | 229.929 | 11,00 | 6,6% | 11,09 | 0,8% |

| 2011 | 2012 | 2012-2011 | 2013 | 2013-2012 | ||

|---|---|---|---|---|---|---|

| Recursos Propios | 1.587.298 | 1.692.209 | (6,6%) | 1.705.757 | 0,8% | |

| Deuda Neta | 390.073 | 244.804 | 37,2% | 338.291 | (38,2%) | |

| Deuda Neta Media | 139.157 | 294.114 | 260.820 | |||

| Apalancamiento (3) | 0,09 | 0,17 | 0,15 | |||

| Activos Totales | 2.710.608 | 2.731.812 | 0,8% | 2.772.680 | 1,5% | |

| (3) Cociente de la Deuda financiera Neta Media con coste entre los Recursos Propios (sin incluir minoritarios) | ||||||

| NEGOCIO ARROZ | 2011 | 2012 | 2012-2011 | 2013 | 2013-2012 | TAMI 2013-2011 |

|---|---|---|---|---|---|---|

| Venta Neta | 920.752 | 1.105.738 | 20,1% | 1.090.459 | (1,4%) | 8,8% |

| EBITDA | 135.953 | 161.035 | 18,4% | 137.627 | (14,5%) | 0,6% |

| EBIT | 113.698 | 133.927 | 17,8% | 110.156 | (17,7%) | (1,6%) |

| Resultado Operativo | 103.056 | 103.021 | 26,2% | 102.785 | (20,9%) | (0,1%) |

| Circulante medio | 231.686 | 298.822 | (29,0%) | 329.938 | (10,4%) | |

| Capital empleado | 582.158 | 729.320 | (25,3%) | 751.292 | (3,0%) | |

| ROCE | ||||||

| Capex | 26.950 | 19.105 | (29,1%) | 21.186 | 10,9% | |

| >> Miles de euros | ||||||

| NEGOCIO PASTA | 2011 | 2012 | 2012-2011 | 2013 | 2013-2012 | TAMI 2013-2011 |

|---|---|---|---|---|---|---|

| Venta Neta | 860.872 | 920.693 | 6,9% | 915.120 | (0,6%) | 3,1% |

| EBITDA | 144.993 | 145.246 | 0,2% | 152.955 | (5,3%) | 2,7% |

| EBIT | 121.956 | 118.884 | (2,5%) | 125.725 | 5,8% | 1,5% |

| Resultado Operativo | 118.653 | 110.185 | (7,1%) | 115.283 | 4,6% | (1,4%) |

| Circulante medio | 69.173 | 90.115 | (30,3%) | 76.369 | 15,3% | |

| Capital empleado | 456.917 | 520.948 | (14,0%) | 508.429 | 2,4% | |

| ROCE | 26,7 | 22,4 | 25,7 | |||

| Capex | 37.093 | 33.040 | (10,9%) | 38.720 | 17,2% | |

| >> Miles de euros | ||||||